«Banking wird gebraucht, Banken nicht»

Bill Gates prägte 1998 diesen Satz, der relativ genau die Herausforderung beschreibt, vor der nicht nur der traditionelle Bankensektor, sondern im Prinzip die gesamte Finanzbranche stehen.

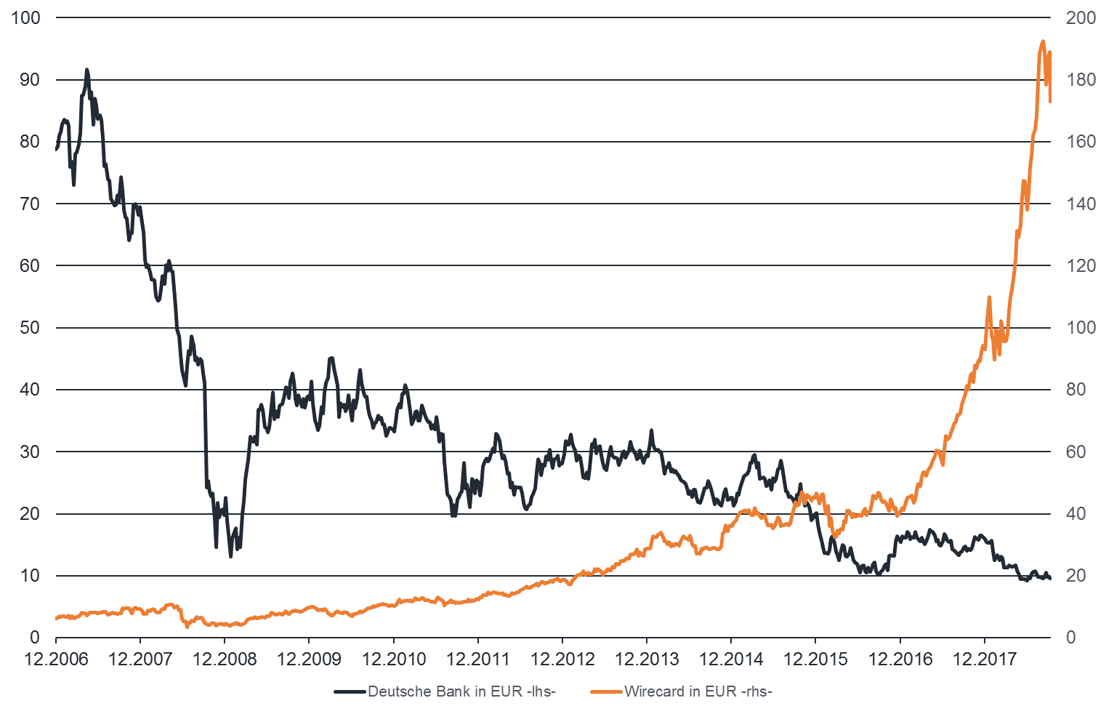

Von der Finanzmarktkrise, die mit der Lehman-Pleite 2008 ins öffentliche Rampenlicht gelangte, haben sich weite Teile und hier insbesondere die Europäischen Banken noch nicht ganz erholt. Ein Blick auf den Kurschart des einstigen Branchenprimus Deutsche Bank AG, den wir hier stellvertretend betrachten, zeigt in der Zeit Mitte 2007, dem Hochpunkt der europäischen Bankaktien, bis zum Februar 2009 einen Kurssturz von knapp 85%. Praktisch nahtlos schlitterten die europäischen Banken 2010 in die EURO-Krise und mussten seither vielfach ums pure Überleben kämpfen. Das System der grossen Universalbanken, die einen Rundumservice für alle Kundensegmente anbieten, wirkt zunehmend überholt. Zu träge und behäbig erscheinen diese Geschäftsmodelle im Zeitalter der Digitalisierung.

Obwohl Banken seit jeher den Einzug der Technologie in ihre Dienstleistungsprozesse mit hohen Investitionen befeuerten, fehlen ihnen heute dennoch vielfach die flexiblen Strukturen, um mit der Innovationskraft der Digitalisierung mithalten zu können.

Was verstehen wir unter FinTech?

In ihrer Studie zum Thema hat die deutsche Aufsichtsbehörde BAFIN (Bundesaufsichtsamt für Finanzdienstleistungen) 2015 folgende Definition gegeben: «Der Begriff „FinTech“ ist eine Kombination aus den Wörtern „Financial Services“ und „Technology“. Eine klare Definition gibt es bislang nicht. Gemeinhin versteht man unter FinTechs junge Unternehmen, die mit Hilfe technologiebasierter Systeme spezialisierte und auf bestimmte Kundengruppen zugeschnittene Finanzdienstleistungen anbieten. FinTechs folgen dem Trend der Digitalisierung und der Personalisierung. Sie setzen auf kundenfreundliche, schnelle und bequeme Anwendungen. FinTechs treten allerdings nicht nur in Konkurrenz zu den traditionellen Playern wie Banken, Versicherern und Wertpapierdienstleistern, sondern ergänzen zum Teil auch deren Angebot. Sie treiben den digitalen Fortschritt im gesamten Finanzmarkt voran.»

Zu beobachten ist, dass Unternehmen aus dem FinTech-Bereich sich in der Regel auf eine spezifische Dienstleistung des Finanzgewerbes konzentrieren. Als prominente Beispiele fallen einem die Unternehmen PayPal und Wirecard mit ihren Bezahldienstleistungen ein. Ersteres, dessen Wurzeln unter anderem in dem von Elon Musk gegründeten Unternehmen X.com liegen, erlangte seinen weltweiten Durchbruch als Bezahlsystem für Auktionen beim Online-Auktionshaus EBAY. Heute zählt das Unternehmen nach eigenen Angaben mehr als 203 Millionen Nutzer weltweit. Diese können Zahlungen in über 100 Währungen mit wenigen Klicks virtuell, schnell und günstig abwickeln.

Anfang März machte der Münchner Zahlungsdienstleister Wirecard von sich reden, als er als aufstrebendes FinTech-Unternehmen die altehrwürdige Commerzbank im Deutschen Aktienindex DAX ablöste. Wirecard sieht sich selbst als führender Anbieter bei Online-Zahlungsprozessen und globaler Innovationstreiber. Während Paypal das Endkundengeschäft (B2C) betreibt, konzentriert sich Wirecard auf das sogenannte B2B-Geschäft und versteht sich als Dienstleister für andere Unternehmen, darunter auch Banken und Kreditkartenanbieter, die ihre Zahlungsvorgänge online abwickeln wollen.

Die UBS teilt laut ihrer Veröffentlichung «Langfristige Anlagen» vom 31. August 2018 FinTech in zwei Segmente. Als horizontale Segmente werden Mobile Anwendungen, Cloud-Lösungen, Analytics, Soziale Netzwerke, Blockchain-Anwendungen und künstliche Intelligenz genannt, während zum vertikalen Segment unter anderem der Zahlungsverkehr, Capital Markets Tech, Wealth-Tech und der Bereich Reg-Tech (Regulatorische Technologie) gezählt werden. Vereinfacht gesagt, werden im horizontalen Segment die Technologie (das Wie) und im vertikalen Segment die Dienstleistung bzw. die Anwendung (das Was) definiert.

FinTech erobert den Markt

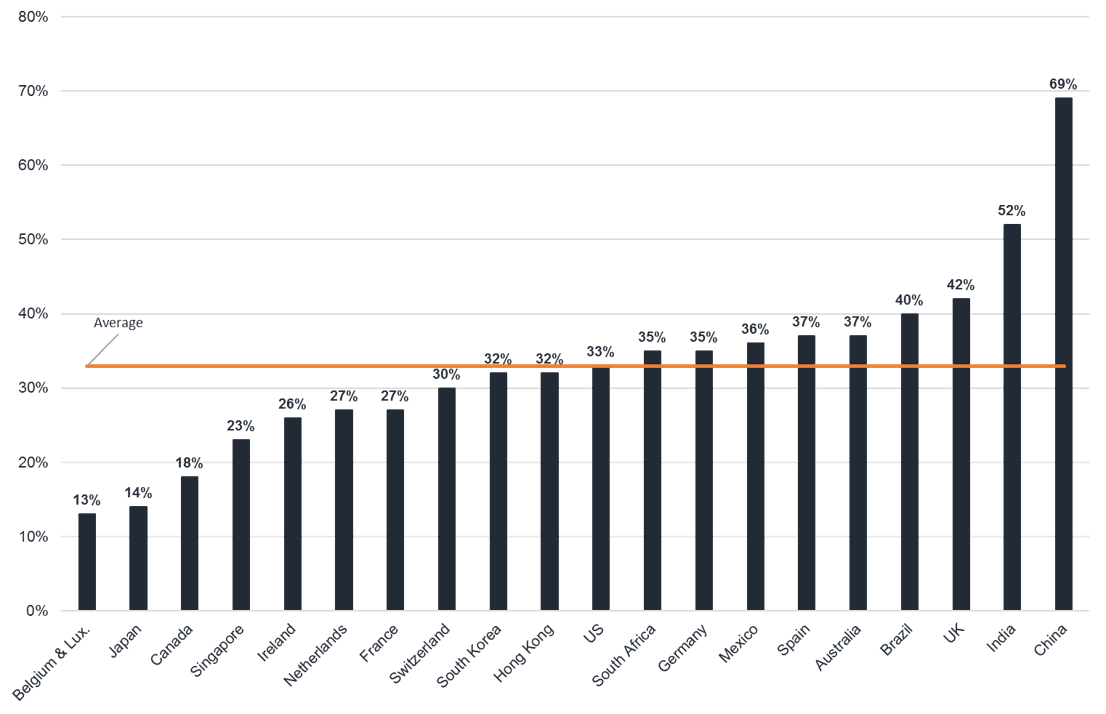

Gerade die leicht skalierbaren Geschäftsfelder werden von FinTechs übernommen. Anhand der genannten Beispiele Paypal und Wirecard im Segment Zahlungsverkehr wird dies deutlich. Die gesamte Dienstleistungspalette des traditionellen Bankgewerbes kann jedoch dahingehend analysiert werden, inwieweit FinTech bereits Lösungen anbietet bzw. entwickelt. Beispielweise ersetzen Banking-Apps das E-Banking und den Besuch der Bankfiliale. Mobile Zahlungssysteme reduzieren den Bargeldverkehr. Mobile Anwendungen von Online-Brokern ersetzen das Wertpapierdepot bei Banken. FinTech wird das Dokumentengeschäft im internationalen Warenverkehr revolutionieren. Anstatt Dokumente im Warenverkehr von Bank zu Bank auszutauschen, die dann wiederum den Zahlungsstrom initiieren bzw. garantieren, kann die Blockchain-Technologie in diesem Bereich die Geschäfte schneller und sicherer abwickeln. Das gesamte Kreditgeschäft, sei es der Konsumentenkredit, die Hypothek für das Eigenheim oder Unternehmensfinanzierungen, kann mittlerweile Online erledigt werden. Die Studie «Crowdlending Survey 2018», die unter Mitwirkung der Hochschule Luzern, PwC und der Swiss Marketplace Lending Association erstellt wurde, weist für 2017 in der Schweiz ein Kreditvolumen von 186 Millionen Schweizer Franken bei 2.035 vermittelten Krediten aus, welche über Plattformen im Bereich Crowdlending zustande kamen. Für 2018 wird ein Kreditvolumen von 400-500 Millionen Schweizer Franken prognostiziert. An dieser Zahl wird das enorme Wachstumspotential deutlich. Beim Crowdlending werden Kredite direkt zwischen Kreditnehmer und Kapitalgeber über eine Plattform vermittelt. Das kann über eigens dafür aufgelegte Fonds oder durch strukturierte Kreditpools oder auch direkt über eine Vertragsbeziehung zwischen Kreditnehmer und Kapitalgeber erfolgen. Für den Kapitalgeber ist dies im derzeitigen Negativzins- bzw. Niedrigzinsumfeld eine lukrative Möglichkeit Gelder anzulegen. Die genannten Zahlen des Schweizer Marktes erscheinen im internationalen Kontext jedoch gering. In den USA wird das Volumen mit 23 Milliarden Schweizer Franken 40 x grösser angegeben und China ist mit 198 Milliarden Schweizer Franken sogar knapp 10 x grösser als die USA. Diese Statistik zeigt die Vormachtstellung der aufstrebenden asiatischen Volkswirtschaft. Sie verdeutlich auch die schon zuvor beschriebene Trägheit des Banken- bzw. Finanzsystems in vielen etablierten Volkswirtschaften.

Vom Kreditgeschäft zur Geldanlage

Das Beispiel Crowdlending steht auch für den Wandel in der Geldanlage. Neue Anlageformen erfordern auch ein Weiterdenken in der Beratung in diesem Segment. Auch hier ist der Bankenapparat bereits aufgebrochen. Unter dem Begriff «open Architecture» öffneten die Banken ab Ende der neunziger Jahre ihre Angebotspalletten für Anlageprodukte. Neben den hauseigenen Produkten wurden zunehmend Fremdprodukte aufgenommen. Damit einhergehend stiegen die Anforderungen an eine qualifizierte Beratung. Gleichzeitig stieg der Bedarf an Informationen und Personal zur Auswahl der geeigneten Fremdprodukte. Noch weiter ging die Zunft der unabhängigen Vermögensverwalter, die teilweise ganz ohne eigene Produkte ihr Geschäft betreiben. Waren in den Anfängen diese Produktvielfalt und -freiheit meist den sehr vermögenden Kunden vorbehalten, wurde in der Folgezeit die Einstiegsbarriere immer weiter nach unten revidiert. Das Geschäft mit den qualifizierten und hochprofessionellen Anlageprodukten ist heute auch dank der fortschreitenden Digitalisierung massentauglich. Die Anlageprodukte werden skalierbar und so zu einem Commodity, welches schnell austauschbar, gut zugänglich und günstig erwerbbar sein muss. Die WMD Capital GmbH, ein 2017 gegründetes Start Up aus München, hat eine Plattform geschaffen, die dem Anleger mit wenigen Clicks Zugang zu den renommiertesten Vermögensverwaltern verschafft. Dabei wendet die WMD Capital das sogenannte One-Stop-Shop Prinzip an, bei dem der Anleger alle notwendigen administrativen Schritte (Vertrag mit WMD, Depoteröffnung bei der Partnerbank und die Selektion der Vermögensverwalter) über die Plattform bequem und ohne grossen Aufwand erledigen kann.

FinTech erhöht die Beratungsqualität

Nach Definition der UBS unterstützen FinTech-Lösungen im horizontalen Segment den Vermögensverwalter und -berater bei der täglichen Arbeit. Dies kann Teile des Beratungsprozesses wie auch die Umsetzung im Portfolio Management und beim Berichtswesen betreffen. Im Beratungsprozess bzw. noch in der Vorstufe der Kundengewinnung kann der Researchprozess zu potentiellen Kundenkontakten dank FinTech-Lösungen erheblich erleichtert werden. Dabei geht die Dienstleistung über eine pure Datenbankanwendung meist in der Form hinaus, dass die Daten vernetzt und ausgewertet werden und so ohne Streuverluste eine Ansprache der auf den Vermögensverwalter bzw. Bank konfektionierten Adressen durch den Berater erfolgen kann. Die Aufsetzung von neuen Kundenmandaten kann vereinfacht werden, da regulatorische Anforderungen beispielsweise hinsichtlich der Aufklärung des Kunden und dessen Eignung für bestimmte Strategien und Produkte systematisch, online oder mobil abgewickelt werden können. Von hieraus ist es nur noch ein kleiner Schritt, die Kundenbeziehung bei einer Bank zu eröffnen. Schon heute gibt es Dienstleister, die die erforderliche Legitimationsprüfung in Echtzeit via Videochat vornehmen.

Der Beratungsprozess in der Vermögensanlage wird durch FinTech erleichtert und effizienter. Die Beratungsqualität steigt, bzw. der Berater hat mehr Zeit, den Kunden individuell, kompetent und umfassend zu beraten. Gibt es noch Bereiche in der Vermögensberatung und –betreuung, die nicht skalierbar sind? Ja, denn je komplexer Vermögensstrukturen, desto grösser ist das Bedürfnis individueller Lösungen, die auf die persönliche Situation der Vermögensinhaber zugeschnitten sind. Im Umkehrschluss bedeutet dies aber auch, dass weniger komplexe Vermögenssituationen effizient via FinTech gelöst werden können.

Ist der Kunde erst einmal gut beraten, geht es um die Umsetzung. Die sogenannten liquiden Anlagen werden in der Regel von den Portfolio Management-Einheiten der Banken und Vermögensverwalter umgesetzt. Unabhängig davon, ob die Umsetzung durch Fremdprodukte (zum Beispiel Fonds) oder durch die direkte Anlage in Aktien und andere Wertpapiere oder einer Kombination aus beidem erfolgt, FinTech erleichtert auch in diesem Bereich die Arbeit des Portfolio Managers. Im Zeitalter des Internets ist die Datenflut exorbitant angestiegen. Noch vor 25 Jahren wurden Unternehmens- und Börsennachrichten mehrheitlich über Printmedien verbreitet. Heute wird ein vielfaches des damaligen Nachrichtenaufkommens in Echtzeit online veröffentlicht, gepostet und geteilt. Das bedeutet, dass eine Beurteilung des Einflusses der eigentlichen Nachricht auf die aktuelle Anlagestruktur bzw. Wertpapiere in einem Kundenportfolio ebenso schnell zu erfolgen hat. Gerade bei dem Umgang mit diesen Datenmengen bieten FinTech-Lösungen Unterstützung. Big Data, Cloud-Computing und Analytics sind die Stichworte. Beispielhaft möchten wir hier ein Unternehmen vorstellen. YukkaLab ist ein Berliner Start Up und beschreibt sich als Technologieführer im Bereich der «Augmented Language Intelligence» und der inhaltsbezogenen Textanalyse. Das Unternehmen setzt auf künstliche Intelligenz-Technologien wie das Maschinenlernen und neuronale Netze (Deep Learning). Natural Language Processing (NLP), einem Teilbereich der Informatik eröffnet die Fähigkeit, aus Finanznachrichten Stimmungen zu filtern und diese automatisch einem Marktsegment, einer Branche oder gar einem Unternehmen zuzuordnen. Vereinfacht gesagt, Nachrichten werden in Echtzeit ausgelesen, bewertet und dem relevanten Markt oder Unternehmen zugeordnet. Für den Portfolio Manager bedeutet dieser Service eine extreme Zeitersparnis. Er erhält zu jedem Zeitpunkt einen Überblick und ein Stimmungsbild über die betreuten Aktienwerte und Marktsegmente. Dadurch kann er mehr Zeit für die Analyse und Selektion der Anlageinstrumente verwenden und Kundenstrategien mit einem hohen Individualisierungsgrad qualifiziert betreuen.

Fazit:

Traditionelle Geschäftsmodelle unterliegen einem grundlegenden Wandel. Finanzdienstleister sollten dies als Chance verstehen, ihr Geschäftsmodell überdenken und FinTech-Lösungen in ihre Prozesse einbinden.

FinTech fördert die Qualität der Vermögensberatung. Je skalierbarer eine Dienstleistung im Finanzsektor ist, umso einfacher kann diese von FinTech‑Lösungen ersetzt werden. Die qualifizierte Beratung und Umsetzung von komplexen Vermögensstrukturen, wie sie häufig im Bereich der hochvermögenden Kunden und Unternehmerfamilien vorzufinden sind, wird durch FinTech‑Lösungen unterstützt. Dies führt in der Folge zu einer höheren Beratungs- und Betreuungsqualität. Ein weiterer nicht zu unterschätzender Aspekt ist der, dass die nächste Generation von Vermögensinhabern, die vielfach schon mit den neuen Technologien sozialisiert bzw. aufgewachsen ist, von ihrem Vermögensberater erwartet, dass dieser modernste Technologien einsetzt, um sie fachgerecht beraten zu können. Darüber hinaus sollte auch der Zugang zum Vermögensberater auf allen Kanälen digital via App, Social Media und Internet wie auch analog per Brief, Telefon und persönlich möglich sein.